文章来源:https://www.sohu.com/a/417472114_120106984?sec=wd

日本是发达国家,也是世界第三大经济体。在经济快速发展的同时,也逐渐形成了一套完善的财税体制,规范了税收管理,保障了日本经济财政的正常运行。当前,日本税制呈现出设计繁杂但又层次清晰、自成体系的特征。

01

整体税制

日本是单一制国家,其政治体制实行中央、都道府县、市町村三级自治,与此相对应,日本税收制度也实行中央、都道府县、市町村三级管理的税收体制,是中央地方兼顾型税制。中央征收的税种统称为国税,凡是征收范围广、数额大、影响全国利益的税种均属于国税,都道府县和市町村征收的税种称为地方税,国税和地方税两个税收体系相互独立。

在税收立法权方面,日本的税收立法权集中在中央,国税由财务省主税局管理,负责税收政策的制定及税收协定的谈签等工作;地方税由总务省内设的自治部门管理。各级政府的事权财权以及相应的法律制度及政策决策管理均集中在中央,在强调中央统一立法权的同时,又强调地方财政自主权,地方政府在税率确定、某些税种开征、停征及减免税方面具有较大的机动权。

在税收征管权方面,日本税务行政组织包括国家税务行政组织和地方公共团体(都道府县、市町村)税务行政组织,分别负责中央税收和地方税收的征收管理。

在税收收益权方面,地方政府因地制宜筹集财政收入,地方财政支出不足部分通过国家下拨税、国库支出金、国家让与税等进行财政转移支付。

02

税种及税收

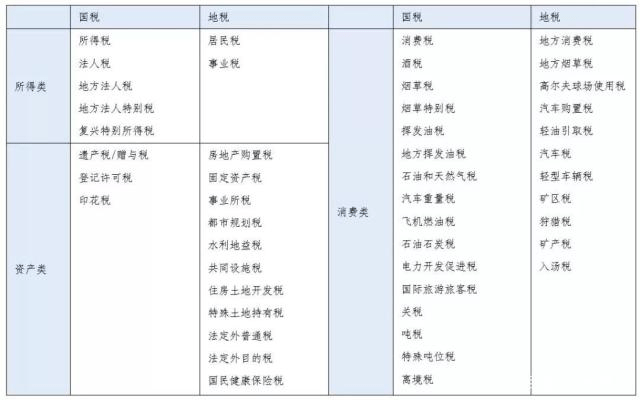

日本是以直接税为主的国家,其整体税种细目较多,共计48个税种,国税24个,地税24个,根据不同的征税对象细分可分为所得类、资产类、消费类。

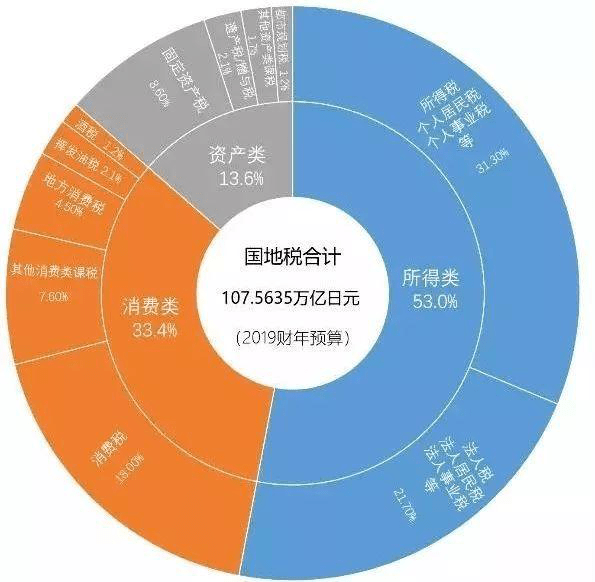

根据日本财务省官方公布数据,预计2019财年日本国地税收入合计约108万亿日元,其中第一大税收来源为对于个人和企业的所得征税,其次,消费类税收也占比较重要的地位。

03

个人所得税

个人所得税是对个人的所得征税,原则上是日本国内有所得的个人。日本所得税法以个人居住地主义为基本,所得源泉地主义为补充,将纳税人个人分为居民和非居民。

居民指在日本国内连续居住一年以上且拥有住所的个人。居民根据其有无长期居住的意愿及居住时间长短,又分为普通居民和非永久居民。

普通居民指有在日本长期居住愿望,在日本国内连续居住一年以上且拥有住所的个人。

根据不同类型的居民,区别征税范围,普通居民对来源于国内外的所有所得课税,非永久居民对于除国外汇款支付的国外收入之外的所有收入课税,非居民纳税人仅对来源于国内的所得征税。

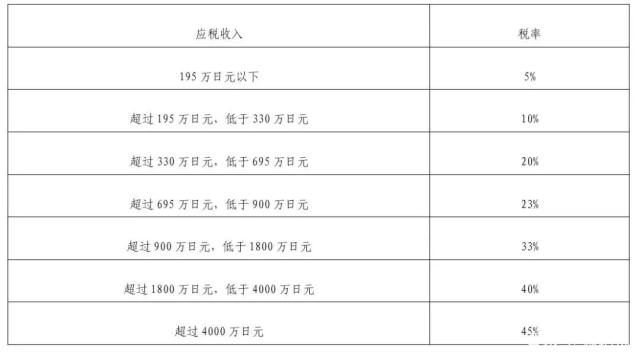

1. 税率

日本的个人所得税采用综合征税制,且实行累进税制,个人所得税税率如下所示:

2.税前扣除

在日本个人所得税中,还可以进行部分所得项目亏损抵扣以及所得扣除。

亏损抵扣是针对租金所得、营业所得、山林所得、转让所得等可能出现的负所得,原则上可以按一定程序从其他所得中扣除,经过亏损抵扣仍不能抵扣完的亏损额,称为纯亏损,纯亏损按一定程序可转到以后三个年度里抵扣。

所得扣除是从减轻纳税人税负、保证低收入者基本生活的角度出发的扣除,分为两大类:一类是对人的扣除,包括所有人可享受的基础扣除,如配偶扣除、抚养扣除、残疾人扣除等;另一类是对事的扣除,包括针对突发事件的扣除,如杂项扣除、医疗费扣除和针对纳税人参加社会保险或有关商业保险等支出的扣除。

3. 征管制度

日本个人所得税的征税实行源泉征收与年终申报相结合,大部分收入如工资薪金收入、利息收入、分红收入、退职收入等由支付单位按一定比率代扣代缴,实行源泉扣缴。个体经营者、农业者则可依据上年度纳税额进行预缴。最后,除仅工资薪金来源的纳税人外,每个纳税人到年终都必须进行纳税申报并缴纳税款。

另外,个人所得税与法人税同样采取蓝色申报制度。对于蓝色申报表纳税人设有45万日元(租金所得和营业所得)或10万日元(山林所得等)的蓝色申报特别扣除制度,从综合征税所得中扣除。

上一篇:年度跨境电商盛典,亮点全在这!

下一篇:十年不遇行业巨震:亚马逊大卖接连斩首 涉及金额或超千亿

020-36833002

24小时物流客服专线

7*24小时

迅田国际客服无休问答